中廣天擇2023年業績分析 數字內容制作服務增長下的虧損挑戰

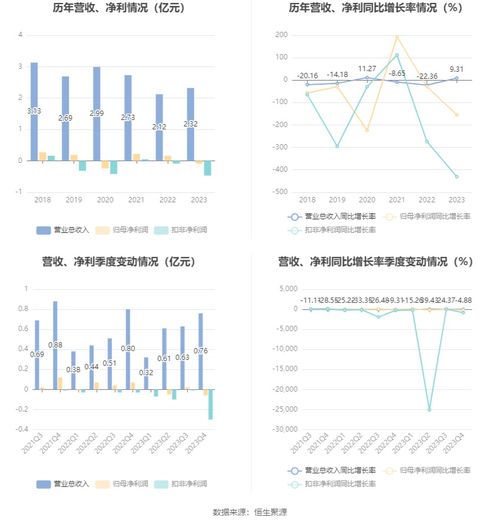

中廣天擇傳媒股份有限公司(股票代碼:603721,以下簡稱“中廣天擇”)近期公布了2023年年度財務報告。數據顯示,公司2023年歸屬于上市公司股東的凈利潤為虧損867.16萬元,相較上一年度的盈利狀況出現了顯著下滑。這一業績表現引發了市場和業界的廣泛關注,尤其是在公司核心業務之一——數字內容制作服務持續發展的背景下。

一、 業績概覽:營收增長與凈利潤虧損并存

根據年報,2023年中廣天擇實現營業總收入約X.XX億元(具體數據需以公司正式公告為準),整體營收規模保持了一定增長。其中,以短視頻、MCN運營、內容電商、影視劇及節目制作等為代表的數字內容制作與服務板塊,是公司重點投入和發展的方向,業務收入貢獻顯著。在營收增長的公司卻錄得了凈虧損。這867.16萬元的虧損,主要反映了公司在轉型與擴張過程中面臨的成本壓力、市場競爭加劇以及部分項目投資回報周期較長等多重挑戰。

二、 深度剖析:數字內容服務的機遇與陣痛

- 戰略聚焦與投入加大:中廣天擇積極向新媒體轉型,大力拓展數字內容業務。公司在優質短視頻創作、達人孵化、品牌內容營銷、定制劇集等方面持續投入。這類業務前期需要大量的資源鋪墊,包括技術升級、人才引進、流量采購以及市場培育,導致運營成本、銷售費用和管理費用居高不下。

- 行業競爭白熱化:數字內容賽道擁擠,平臺格局變化迅速,用戶注意力爭奪激烈。盡管中廣天擇憑借傳統廣電基因在內容策劃與制作上具備一定優勢,但面對互聯網原生內容公司的激烈競爭,其在流量獲取、商業化變現效率等方面仍需時間構建核心壁壘,短期內利潤空間受到擠壓。

- 項目制特性與回報周期:影視劇、大型綜藝等內容制作項目通常具有投資大、制作周期長、回報不確定的特點。部分項目可能因播出效果、審核政策或市場環境變化而未能達到預期收益,影響了當期利潤。為保持內容創新力和市場地位,公司必須持續進行項目開發和儲備,形成了持續的資本開支壓力。

- 宏觀經濟與廣告市場影響:作為內容公司,其收入很大程度上依賴于品牌廣告和營銷預算。2023年宏觀經濟環境的復雜性對部分廣告主支出構成影響,可能間接影響了公司內容營銷和廣告代理等業務的利潤水平。

三、 未來展望:挑戰中的轉型之路

盡管面臨虧損,但中廣天擇在數字內容領域的布局是其應對傳統媒體行業變革的必然選擇。公司的虧損更多體現了戰略投入期的階段性特征。其扭虧為盈的關鍵在于:

- 提升商業化與變現能力:進一步打通從內容創作到電商帶貨、品牌整合營銷的閉環,提高單個內容IP和達人賬號的變現效率和規模效應。

- 強化成本與費用管控:在保持內容質量的前提下,優化項目管理和制作流程,提高運營效率,實現精細化管理。

- 探索創新業務模式:積極擁抱AIGC等新技術,降低部分內容生產成本;探索更多元的內容付費、版權運營等收入模式,降低對傳統廣告的依賴。

- 聚焦核心優勢領域:集中資源打造具有市場競爭力的垂類內容品牌,形成差異化優勢,而非盲目追求規模擴張。

結論

中廣天擇2023年867.16萬元的虧損,是其深度轉型陣痛期的直觀體現。在傳統廣電業務承壓的背景下,全力押注數字內容賽道是尋求長遠發展的積極舉措。短期虧損并不意味著戰略失敗,反而凸顯了行業競爭的殘酷與轉型的艱巨。市場將密切關注公司能否有效控制成本、加速新業務的盈利能力釋放,從而在充滿活力的數字內容市場中重新找到盈利增長的平衡點與爆發點。未來的財務表現,將直接檢驗其戰略定力與運營執行力。

如若轉載,請注明出處:http://www.kadabmusic.com/product/27.html

更新時間:2026-05-14 12:11:14